毎度格別なお引き立てに賜り心より御礼申し上げます。商品情報2024年2月号をお届けします。

九州前浜

・松浦

1月29日現在もサバ水揚げが続いているが、後半にかけ、身脂薄くなってきています。

(サバ・各サイズ相場) 1月水揚げ 5360mt

600~700g 20mt 浜値k550~300円 (鮮魚・冷凍)

500~600g 120mt 浜値K470~250円 (鮮魚・冷凍)

450~500g 620mt 浜値K280~150円 (鮮魚・冷凍)

400~450g 2000mt 浜値k250~200円 (鮮魚・冷凍)

300~400g 2600mt 浜値 K166~120円 (缶詰・餌)

・長崎

豆アジ(50-70g)主体で1日50mt程度の水揚げあり、浜値K300~170円生切り使用の為高騰。

養 殖

・カンパチ

夏場の水温が高かったためか弊死が多かった影響で在池数量が少ないのが影響している為、高値で取引

されております。

・ブリ

在池数量過多のため国内での価格の大幅下落が見られます。

海外輸出向けでは価格下方修正が見込まれましたが、為替円安の影響で何とか持ち直し何とか据え置き

での販売が続いている様です。

・タイ

養殖コストが上がっているため全体的に値上がり傾向。

しかし、相場にまだまだ付いてきておらず値段を上げたい養殖業者とこれ以上の値上げを拒む消費者の

間でのせめぎあいが続いております。

サンマ

シーズンオフのため、次季まで掲載をお休みします。

サ バ

・大西洋サバ

冬のトロールシーズン終了しました。

昨対大きく下回っての水揚げ、各国からの需要高のため値段は大きく跳ね上がり高値でシーズン終了と

なりました。現地の在庫は一部大型を残し、ほぼ完売。

製品に関しては徐々に安手のものは市場から消えてきており、少しずつではありますが価格も上昇して

きております。本格的に上がりきるのは中国、ベトナムなど加工地の旧正月が終わる来年春頃になりそ

うです。

鮭鱒類

・チリ銀鮭

円安の影響もあり、銀鮭のパッカーからの委託販売単価が若干の強含みになっております。

またチリ現地一部の池でへい死もあり、先行きも横這いから若干の上げ相場の予想です。

トリム製品の搬入量が少ない為、価格が高騰しており、引き合いも強くなってきております。

2月以降の搬入もありますが、大型サイズ中心にてさらに相場の高騰が予想されます。

・トラウトサーモン

チリ現地の価格は高く、搬入量もすくないですが、日本国内の在庫が滞留しており値上げにつながって

いません。しかし銀鮭、アトランティックサーモンが高騰しており、今後は相場が若干強くなる予想で

す。ドレス原料は高値にて安定しており、トルコなどの原料への転嫁がみられます。

・アトランティックサーモン

ノルウェー、チリ共に現地水揚げ単価が高騰しております。

日本国内のトリム製品も極端に少なくなってきているため、3月を目途にチリからトリム製品の搬入を

進めておりますがオファー価格は大きく上がる模様。フレッシュ価格の大幅高騰もあり、

4月のイースターまでは高値堅持と予想します。

サワラ・サゴシ

・中国サゴシ

前シーズンは極端な不漁でしたが、今シーズン新物は例年並みの水揚状況です。

原料価格は下方修正されましたが、円安のため製品価格は5~10%の値下がりとなっています。

・韓国原料

韓国は約15,000mtの水揚げで昨対とほぼ変わらず、このまま横ばい予想です。

サイズは満遍なく獲れております。

・日本産

日本海にて10月下旬から11月にかけて小型サイズ400-600gの水揚げがありました。

一部は原料凍結に入りました。フィレ加工で200g前後サイズになります。

但し、12月以降は水揚げが減少、現在は鮮魚出荷となっています。

・サワラサゴシ製品

国内の荷動きは、春の需要期に向けて活発化してくる見込みです。

春需要に向けて荷動きは徐々に向上してきています。

新物は、前シーズンとの比較で大型サイズ減少、中・小型とサゴシは増加です。

ウナギ

中国現地の引き合いも強く、12月から日本国内は高値にて推移しております。

しかし、12月から始まりましたシラスウナギの漁模様は、1月後半から中国で堅調な水揚げあるため

相変わらず中国現地の在鰻数量は多いとされており、旧正月明けの3月から4月にかけて価格の変動

が期待されますが、2月中は横這いと予想されます。

日本国内の池入れ状況は今後の中国のシラス漁次第ですので今後の動きに注視が必要です。

カ ニ

〇ズワイガニ

来年を考えると供給量は少なくなると推察される状況から、特に、大型サイズを中心に引き合い強く、

相場は強含みにて推移すると思われます。

・アラスカ

2023/2024年度も禁漁となったアラスカ産オピリオ種。一方でOPENのバルダイ漁、大型サイズである

為、昨年よりも価格が高騰し取引が行われている模様。米国の在庫は高金利によりコスト高となる為、

資金回収のため在庫は一掃され身軽な様子。一部のバイヤーは買いを先行する一方、静観する業者もあ

りマーケットの評価は千差万別であるため読み難い印象です。

・ロシア

ロシア産、極東オホーツク海漁獲分の入札が行われました。入札の都度、オークション価格は上昇傾向

です。来期、中国、韓国向けの販売を主体に活出荷の割合が占める為冷凍品の搬入減が見込まれます。

・ノルウェー

今期も1月1日からオープンとなりました。その漁獲枠10,300トン(調整が行われて、実質9,758トン

(昨年7,760トン))。各マーケットへの吸い込みは上々。中国への活ズワイガニの消化が良く、活の価

格、扱い量共に昨対約25%増。その価格帯は平均USD32.20$と高値で取引されている様子。

近年、中国の冷凍品の扱いも増加傾向から、価格や数量は更に加速することが予想されます。

〇タラバガニ

・アラスカ

予想を超える高値で取引され一瞬でクローズとなりました。

・ロシア

極東物は活で中国、韓国などで消化され、冷凍品は、バレンツ海ロシア物が主力となり取引されました。

・ノルウェー

来期漁獲枠が半減(956トン)し3-4月が禁漁となります。各産地ともに搬入が非常に限定的であるこ

とから、強含みにて推移すると思われます。

一方で、中国の活タラバガニの扱い量は、年を増すごとに増加傾向で高値で取引されることから、今後

の相場は、若干の強含みにて推移すると思われます。

冷凍野菜(中国)

ブロッコリーは収穫、生産が予想を下回る状況となりました。コスト下方修正と思われましたが、据え

置きが見込まれます。寒波による凍傷原料が増えた事で、加工歩留まりが低下。江蘇省は例年より低い

生産量で終了。今月より浙江省の原料で不足確保を進めていますが、生育が遅れた状況のまま旧正月に

入りそうです。菜の花の生育は順調です。昨年が高値となった為、今期は例年並みの価格に落ち着く事

が期待されています。越冬ほうれん草も生育は順調であり、葉物類の価格は落ち着いています。

根菜類は貯蔵原料を使用する時期となっており、天候事情による影響は出ておりません。

日本国内の販売価格については4月以降の新運賃分の値上げ案内が始まることが予想されます。

スルメイカ(中国)

スルメイカ・アメリカオオアカイカ(中国)

昨年秋にスルメイカ新物価格高騰が確定し、国内在庫は品薄、相場は急騰しました。中国でのスルメ原

料単価は昨年560円/㎏だったのに対し、今年度は800円/㎏程度まで高騰しており、直近ではヒネ原料

を混ぜて製品単価を抑えることも難しくなっておりスルメ製品の価格は年明け後も徐々に高騰しており

ます。

また、それにつられる形でマツイカの製品価格も高騰しており、ツボ抜きで9000円台の在庫も散見され

るようになりました。

赤いか関係については横ばいで推移しておりますが、ラウンドで1kgUNDERの原料アソートが少ない

ことから、小型原料を使用する唐揚げなどの加工品は今後やや高騰の可能性もあります。の比較的安定

しており、原料相場は昨年から横ばいとなっております。

アサリ

先月と変わらず今年の水揚げ数量は昨年比増となっておりますが、生育が良くなく数量の大きな伸びは

見られませんでした。アメリカ向けの動き弱いが、中国国内での販売が堅調なため横ばいでの推移が続

いております。

日本国内販売は特に外食向け日本国内の需要が回復傾向より、 殻付き製品では51/60サイズ中心に、ま

たボイルむき身ではLサイズ中心に荷動き好調です。春に向けて需要の回復に期待です

パンガシウス

ロシア産の助宗が対米向けストップより代替案としてパンガシウスの需要増となっております。

ベトナムの養殖漁業者は、昨年の売れ行き不振より原魚を減らしていた事もあり、急激な原料強含みな

状況と変わり、且つ年明けからの急激な円安進行もあり、今後価格改定が必至な状況となりました。

2月はテト休みもあり、今後の相場状況としては更に悪化するのか不透明であり、今後の展開に注力です。

スケソウダラ

11月1日にDAPスケソウ操業終漁。

ベ海(工船、陸上)はほぼ満枠達成であったが、ア湾の一部エリアで80-90%と枠を残し終漁。

2024年シーズンについては、ベ海、ア湾ともに資源評価20%前後増、50%前後増となっておりますが、

スケソウダラ枠については今後の割り振り次第となっております。

国内フィーレ需要については、横ばいで推移中。

中国在庫の原料も多いことから、円安ながらも製品相場は横ばいから弱含みで推移中。

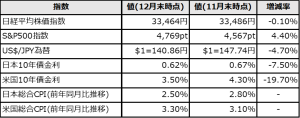

日米各種指数の推移

各種指数の推移

米国と日本の景況感

日経平均株価の12月終値は33,464円で年初来30.13%と今年一年で大きく成長しました。この要因と

しては①日銀の金融緩和継続②日本株に対する期待値の変化③欧米諸国のインフレ鎮静化が挙げられま

す。①、日銀は2023年も金融緩和を継続する方針は変えず円安が進みました。これが輸出企業にとって

追い風になり株高の要因になりました。②、東証が上場企業に対し株価が上がるような経営を要請した

ことやコロナの規制解除・円安で旅行者が激増したこと、インフレによる賃上げ期待、2024年の新NISA

開始に伴う投資ブームへの期待など日本経済や投資が盛り上がりそうな雰囲気であること③、欧米諸国

ではインフレが鎮静化しつつあり、利下げ期待などから経済の回復が期待され世界的に株高になってい

ることが要因で日本株は先進国でトップの成長率となりました。

株価だけでなく、実際に日本の上場企業は利益を出しているかというと上場企業の1株利益は過去最

高、配当金も過去最高と株価上昇に実態もついてきている状況です。

しかし、消費者物価指数については前年同月比+2.5%となっていますが、実質賃金指数は前年同月比

-2.3%と下落しており、実質賃金は19か月マイナスとなり一年を通して国民の購買力は低下し続けてい

ます。

為替の状況については12月、金融政策決定会合前に植田総裁がマイナス金利解除を示唆する発言をし

たことにより一時$1=147円台から141円台に急激に円高が進みました。しかし、実際の金融政策決定

会合では金融緩和を粘り強く続けることを発表し再び円安が進んでおり、1月末時点では148円台と昨

年の最安値に近い値を付けています。

用語

日経平均株価指数…日本を代表する上場企業225社の株価の平均値。

S&P500指数…米国を代表する上場企業500社の時価総額を指数化したもの。

CPI…消費者物価指数。末端価格の変動を示す指標。