毎度格別なお引き立てに賜り心より御礼申し上げます。商品情報2024年7月号をお届けします。

〇九州前浜

長崎・松浦

(大型船)

・対馬アジ

サイズ100/250g。

日/20mt~90mt。

先月に比べ身質落ち。

浜相場370円/kg(鮮魚)~ 160円/kg(凍結)。

・東海アジ

サイズ80/120g主体。

日/100mt~360mt

冷蔵庫の状況は先月同様でほぼ満庫状態。

水揚げに時間がかかり鮮度落ちが多く、浜値220-160円/kg(塩干・フライ用)

鮮度が良ければ、浜値370-200円/kg(塩干用)

・松浦小網

先月同様小網漁獲に関してはエンマキ冷蔵庫にて凍結できない状況。

対馬系アジの水揚げが主体で、100/250gがメインサイズ。

日/20mt-40mt。

浜値280~140円/kg(鮮魚、塩干、フライ用)

・ローソクサバ

200-400g / 1,300mt / 138-70円/kg

150-180g / 40mt / 109-84円/kg

(底値相場は冷凍・搬送が出来ない為)

・ゴマローソク

400-600g / 450mt /136~93円/kg

〇サンマ

台湾船が6月初旬より出漁開始しました。第3週目時点での操業は北緯45°近辺の日本EEZ外海域にて隻数は6隻のみ。3週間で65トン程度のわずかな水揚げ量。サイズ組成は4號サイズメインで70%程度と小型化顕著。昨年は大量に生産され当初は荷動きが鈍かった5號サイズも現地在庫払しょくとの情報にて、今シーズンも当初から現地は高値での提示が予測されています。

〇ズワイガニ

・カナダ

ガルフ地区、23年度比で減枠となった24年度、順調な漁模様で間もなくクローズの見込みです。

ニューファンドランド地区は4月15日OPENで、微増枠を順調に消化中で6月中のクローズの見込みです。一方の日本企業の買付は限定的で、米国に販売を頼る様子でスローな取引が伺えます。

・ロシア

昨年の扱い量から後退しながらも活での取り扱いが主体で中国、韓国向けに継続されています。一方の冷凍品、生産者からは高額を提示されながらも日本向けに契約が締結されて7~8隻が操業中の模様。

極東は近年、中国向け活流通が主力でありますが、今年は、一部の漁船で船凍品が生産され、6月に韓国釜山で2回のオークションが開催されました。昨対の6割高USD$22.50-で日本勢が落札との情報。バレンツ海では流氷が影響して漁模様は芳しくない為今後の搬入状況次第で相場が変動する可能性が高いと推察します。

・ノルウエー

現地の在庫は完売され在庫は一掃されている状況です。

今後、原料・製品共に国内在庫が課題で、相場は、強含みで推移されると予測します。

〇タラバガニ

ロシア産・ノルウェー産共に、端境期である為新たな搬入の見込みはありません。

当面、国内での問い合わせも少ない事から、相場は横ばいで推移すると予測します。

〇鯖

・大西洋

少量の夏鯖が水揚げされていますが、本格的な開始は8月頭からと予想されます。

今年も需要が高い為、高値での取引が予想されます。。

製品は国内の安手製品はほぼ市場から消え、為替の影響もあり価格は徐々に上がってきております。

〇鮭鱒類

・銀鮭

6月になり、価格の高騰は為替などの影響だけでなく、各社原料確保もあり、オファー自体が出づらくなっております。定塩銀鮭Fの価格も各社値上げ出来ずに5、6月はいましたが、原料の値上げに耐え切れなくなった商社が7月から値上げのアナウンスを行う予想です。トリム製品も搬入が少なくなっている為、こちらも現物が無い状態が新物まで続くと思われます。来期のスモルト投入数も昨年より少なくなっている為、チリ現地の原料価格は昨年よりも高く設定されていくと思われます。

・トラウトサーモン

銀鮭トリム製品が少なかったこともあり、国内在庫の安価な製品がほぼ消化されました。またチリ現地からの搬入が少なかったため相場も強くなってきております、同時にチリ現地の価格も高騰しており、日本への搬入が今後も少ない為、強含みの相場となりそうです。

・紅鮭

アラスカの漁獲がスタートしましたが、原料価格が昨年の2割以上の価格となってスタートしました。

それに伴いロシア原料の価格もアラスカ産と同値のスタートとなりました。そのため国内の定塩紅鮭

製品は各社引き合いが一気に強くなり、製品案内がストップしている状況です。

今後漁獲量が大幅に増えない限り製品価格の大幅な値上げになりそうです。

〇うなぎ

・中国

ジャポニカ種は相変わらず現地高値と為替、加工賃の値上げなどにより高騰が続いております。7月の土用の丑の日に向けてロストラータ種も若干の値上げはありますが、末端の引き合いが弱いのか荷物はあるようです。7月になり多少の引き合いはあるものの大きな消費には至っていない様子です。

・日本

日本国内の池入れ量は昨年並みの約15mtでした。昨年の蒲焼製品が販売不振であった為、製造に関しましては各社控えめの様子です。シラス価格が高い為製品価格も横這いから若干の上げです。活鰻も4P、5Pを値上げ出来てますが、3Pが据え置きのようでした。新仔価格も高くなるとの予想ですが、外食の活饅需要は相変わらず引き合いが強い為消費は多くなると思われます。

〇サワラ・サゴシ

・中国サゴシ

原料は下がったにも関わらず、変わらず円安のため製品価格は10%未満の値下がりとなっています。

・韓国原料

引き続き価格横ばいで推移しています。

・日本産

日本海にて小型サイズ500-700gの水揚げが散発的にあり、一部は凍結に入っています。

フィレ加工で200g前後サイズになります。

価格は、昨秋水揚げ時と同等水準になっています。

・サワラサゴシ製品

製品荷動きは、需要期を過ぎたため鈍化してきました。

サイズ別の市況は、サゴシ製品が弱含み、サワラ製品は在庫が低水準のため横這いです。

〇スケソウダラ

6月10日よりベ海Bシーズン解禁しました。

残枠72万トンとなりますが、生産品目の優先順位が課題となります。

円安傾向に加え、米国での人件費を中心としたコストアップにより製品高となっており、どのような価格設定しにしていく焦点になりそうです。国内相場は横ばいで推移中。

円安により今後の相場上方修正の可能性もありますが、骨取りフィレとしては魚種であるため、今後の荷動きに期待したいところです。

〇冷凍野菜(中国)

山東省の気温は例年より高温で推移していますが、雨量は例年並みであり干ばつは発生していません。

浙江省、江蘇省ではインゲン、枝豆等、作柄も良く順調に生産開始。ドル価は若干ながら下方しています。今後、ナス、グリーンピース、コーンの収穫、生産となりますが、こちらも概ね順調です。

為替状況から値上げは必至ですが、葉物同様に上昇幅の抑制が期待されています。

〇イカ(中国)

ペルーイカについては直近ではサイズ不問で大不漁となっており、特に加工品に使用するラウンドで300/500gと500/1000gサイズが例年の4割ほどしか水揚げが無く、原料相場も3割以上上がっています。そのため、ペルー小型を使用した製品の代替として身質の近いトビイカを使用した加工品を検討していく流れがあります。

中型サイズも同様に不漁で、8尾、10尾サイズのロールイカに加工するラウンド2-4kgの原料も大幅減産につき、ロール製品については5尾、6尾への集約の必要性がありそうです。

反面、マツイカについては中国船が豊漁につき7月以降原料相場が落ち着く可能性があります。

原料サイズの関係でペルー製品の代替は難しそうですが、スルメ製品の代替えとしてさらに日本の輸入割合が増えていきそうです。

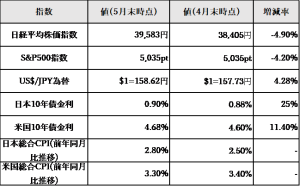

各種指数の推移

今月特筆すべきはドル円為替の変動です。

2月末時点では$1=150円前後を推移していたものの、4月末には155円前後まで円安が進んでいます。

この理由としては、米国のインフレが想定以上に収まらず、6月の利下げ観測が後退していることが考えられます。

2024年始めに市場は、アメリカのインフレは落ち着いてきたため6回程度利下げがあるのではないかと予想していたものの、現在では1から2回程度ではないかと言われるようになりました。

現在では2023年と同様の高水準の政策金利が継続すると予想されているため、円とドルの金利差は引きつづき開き続けると推測され、2月末から5円以上の円安が進みました。

アメリカの中央銀行のパウエル議長についても、利下げに踏み切る準備はできているが、利下げを急ぐべきではないと発言しています。

2024年の株価は近い将来利下げがあるだろうという予想の元上昇を続けていましたが、米国のインフレが思うように落ち着かず、米国、日本共に下落しています。(一般的には金利が上がると消費が落ち込むため株価にマイナス、金利が下がると消費が増えるため株価にプラス)

155円代の為替が定着すると、日本の輸入商社にとってはコストアップになるため、苦しい状況が続きそうです。